Bilancio associativo, quale è l’errore più frequente?

Da cinque anni è in vigore il Decreto ministeriale del 5 marzo 2020, con cui sono stati approvati i modelli di bilancio per gli enti di Terzo settore (ETS). Gli ETS ne hanno così fatto esperienza, e noi con loro. Il nostro Ufficio Consulenze, che segue le correzioni, in particolare sul modello finanziario D, ha potuto verificare che ci sono alcuni errori ricorrenti che vengono fatti nella compilazione del rendiconto dalle associazioni veronesi. Qui proponiamo quello che capita più spesso, ad uso e facilitazione delle organizzazioni che lo devono redigere.

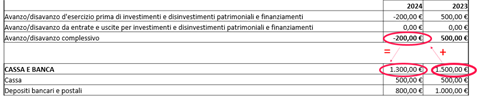

Cassa e banca, coincide tutto?

I modelli ministeriali, come è noto, si articolano su due colonne distinte, denominate “Es.t” e “Es.T-1” che stanno a indicare rispettivamente l’esercizio in corso e l’esercizio precedente, di modo da dare evidenza non solo della differenza di importi e dell’andamento amministrativo dell’associazione negli anni, ma anche dell’eventuale patrimonio residuo derivante da esercizi precedenti. Così in calce al modello di bilancio, le associazioni in “Cassa e banca” devono inserire da un lato il saldo totale alla chiusura dell’esercizio precedente, articolato in saldo presente in cassa e saldo bancario o postale, e dall’altro il saldo alla chiusura dell’esercizio appena conclusosi. Questi saldi coincidono evidentemente con i risultati oggettivi derivanti da estratti conto bancari sommati ad altri saldi amministrativi (saldo cassa, saldo libretto postale, etc.).

A questo punto dell’elaborazione del bilancio, viene commesso il principale errore di controllo del bilancio da parte delle associazioni: non viene verificata la quadratura del bilancio in relazione ai saldi. Poiché infatti il saldo dell’esercizio precedente (Es. t-1) riporta la disponibilità dell’ente alla chiusura dell’anno di bilancio precedente, il saldo dell’ultimo esercizio in chiusura (Es. t) dovrà per forza coincidere con il risultato della somma algebrica tra il primo saldo e l’avanzo o disavanzo dell’esercizio appena concluso, come nell’esempio graficato sotto.

Una verifica semplice ma efficace che molte associazioni dimenticano negli ultimi passaggi di chiusura del bilancio, ma che di fatto permette di verificare a valle se sono stati commessi errori o dimenticanze contabili.

Per saperne di più

Sul sito di Cantiere Terzo Settore, progetto di CSVnet e Forum Terzo settore, nella sezione dedicata agli approfondimenti sul Bilancio mod. D è disponibile un interessante strumento di check list per verificare se la tua associazione compie questo e altri errori frequenti, controlla se li fai prima di chiudere il bilancio 2024.

È possibile inoltre prenotarsi per la nostra formazione “Rendicontazione bilancio economico” dedicata al bilancio e a tutti gli aspetti amministrativi degli ETS con avvio 8 maggio (iscrizioni entro il 6 maggio).

Infine, sono ancora disponibili alcune date, solo per organizzazioni di volontariato (ODV) e associazioni di promozione sociale (APS), per prenotare lo “Sportello bilancio”, per la revisione finale del bilancio 2024 con un incontro individuale presso il CSV.

Per qualsiasi dubbio o richiesta è comunque sempre possibile richiedere una consulenza attraverso l’accesso alla propria Area riservata accedendo con le credenziali associative.

Per informazioni

CSV di Verona – Ufficio Consulenze

Elena D’Alessandro consulenze@csv.verona.it